Por Leonardo Amorim

Um futuro chamado Sped

Dizem que toda brincadeira tem um fundo de verdade e há quem brinque afirmando que o verdadeiro significado da sigla SPED seja Sistema Público de Escravidão Digital. Certamente este gracejo é uma provocação aos defensores do Sped e faz alusão ao trabalho desproporcional, injusto e estressante com que a escrituração publica digital no Brasil se configurou para muitos contribuintes e contabilistas.

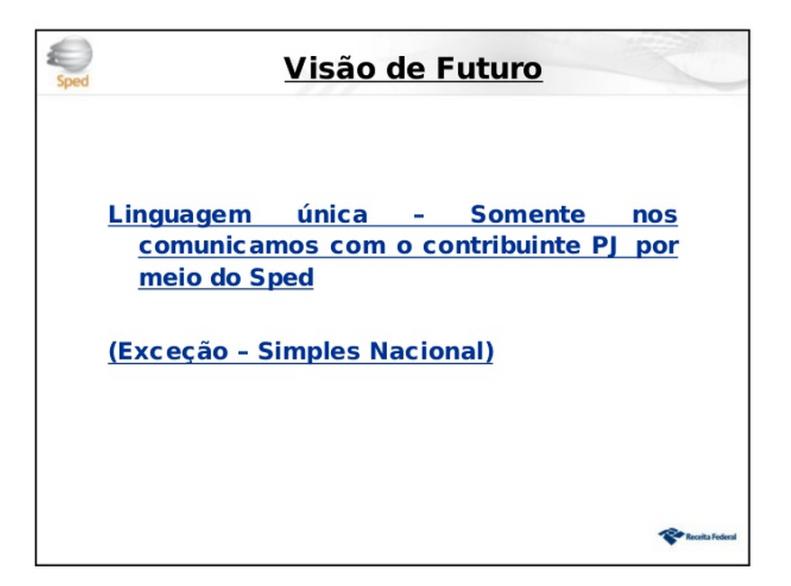

Os planos do fisco consistem em consolidar o Sped como linguagem única para comunicação com o contribuinte Pessoa Jurídica (PJ), com exceção do Simples Nacional e embora o tema do momento seja o eSocial, uma análise mais detalhada sobre o que vem nos próximos anos acerca do Sped, demonstra que o fisco está totalmente compenetrado nesta meta.

O tema da moda, o eSocial, é apenas um braço se considerarmos alguns projetos incubados no Ambiente Sped, tais como complexa Escrituração Contábil Fiscal (ECF), repercutindo o fim do RTT (que significa a descontinuação do Fcont), cuja primeira entrega está prevista para 2015 (referente a 2014) e que além de substituir o LALUR físico pelo digital, vai substituir a DIPJ, e deverá ser trabalhada em integração com a Escrituração Contábil Digital, O Sped Contábil, o primeiro dos PVAs e que está sendo exigido nos casos das entidades imunes e isentas para fatos geradores a partir de 1 de janeiro de deste ano; além das situações especiais na distribuição de lucros em empresas no Lucro Presumido, tudo com entrega inicial em 2015.

Somando-se a este pacote de novidades, há o Bloco K do Sped Fiscal que trata sobre a escrituração do Controle da Produção e do Estoque. Em paralelo, vem se avolumando a implantação da Nota Fiscal do Consumidor (NFC-e), um projeto bem mais interessante para os contribuintes. Mas há outros desenvolvimentos que demonstram o quanto o Sped não cessa, tais como a EFD Financeira, com o conjunto de obrigações acessórias a serem prestadas por instituições financeiras e outras similares, além da NFS-e, com o propósito de padronizar as notas de serviços com base de dados única e compartilhada, o que se ocorrer, será muito interessante porque pode acabar com a bagunça com que os sistemas municipais de NFS-e se transformaram, sem padronização, o que eleva ainda mais os custos de quem precisa escriturar no Sped Contribuições, por exemplo.

Nada como um Refis após o outro e um Sped no meio!

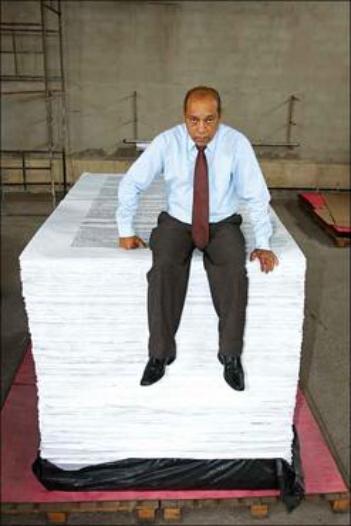

Em termos de sistema tributário, tirando o Simples Nacional, o que o nosso país tem para oferecer aos contribuintes em geral? Basicamente, um entulho regulatório de normas fiscais acumuladas em décadas de descaso, que refletem uma disputa sobre a maior carga tributária do mundo com a Argentina, e um sistema de normas que pode muito bem ser representado pelo inusitado livro do advogado mineiro Vinicios Leoncio contendo 43,2 mil páginas, tendo 2,2 metros de altura por 1,40 m de largura (imagem).

Também oferecemos um comprometimento total de 3% do Produto Interno Bruto (PIB) para atender a burocracia, que se agrava com a insegurança jurídica que se traduz em diversos problemas de interpretação, onde até mesmo as instâncias superiores do poder judiciário apresentam dificuldades para compreender e definir questões tributárias essenciais, gerando mais incerteza e desconfiança entre investidores.

Por isso, o financiamento público no Brasil em grandes empreendimentos privados tem predominado, normalmente combinado com incentivos fiscais sem critérios bem esclarecidos, que geram mais crédito político aos governantes que propriamente retorno social, na maioria dos casos; e geralmente, investidores reticentes em investir com recursos próprios em uma estrutura tão arcaica e hostil, sujeita a tantas incertezas, preferem a China, exatamente por oferecer o que o Brasil tem sido incapaz de realizar desde a estabilidade monetária iniciada em 1994: Uma carga tributária bem atraente, regras tributárias mais bem definidas, um ambiente burocrático menos complicado, um judiciário mais célere e uma conseqüente segurança jurídica mais consistente.

A burocracia força os contribuintes a custos exorbitantes em recursos humanos refletidos em 2.600 horas de trabalho por ano, em média, só para o cumprimento das obrigações relacionadas com o sistema tributário. E como se não bastasse este verdadeiro manicômio em que o sistema brasileiro se transformou, temos uma camisa de força que usa uma estratégia sanguessuga; é a escrituração digital representada pelo Sped, que aumenta um problema que os economistas classificam como alocação indevida de capital humano, que ocorre quando parte do capital é destinada a custear uma estrutura pesada de recursos humanos que não possuem relação direta ou indireta com a natureza dos negócios, ficando alheia ao processo produtivo, composta por contadores, advogados, economistas, administradores e demais experts, que mergulham em um imenso mundo de regulamentos fiscais e normas de escrituração, visando encontrar formas que possibilitem uma mínima segurança administrativa e jurídica nos procedimentos fiscais.

Vivemos trabalhando como escravos para sustentar uma máquina estatal controlada pela corrupção que mais parece um feudo; uma máquina arcaica, lenta, ineficaz e que apenas se moderniza para zelar seu maior patrimônio imateral: O Manicômio Tributário Brasil (MTB), cuja principal ferramenta de gestão é o Sped.

Que não se perca o Brasil que “desceu a ladeira” e inspirou o poeta

Mérito da Conformidade

Atualmente, o Sped é um excelente negócio para o fisco e economicamente péssimo para os contribuintes que ficam atabalhoados com tantas normas e dificuldades para equacionar suas necessidades reais de crescimento com o custo impositivo do setor fiscal e esta questão quase sempre se traduz em um resultado: Uma brincadeira chamada Refis, que é a confissão do estado brasileiro de que o manicômio está a todo vapor, e nada como um Refis após o outro e um Sped no meio!

E de Refis em Refis, muitos se convencem de que o melhor mesmo é ficar no Simples Nacional, mesmo que precise evitar o crescimento em demasia, ignorando uma melhor opção tributária, pois o objetivo maior é evitar que os negócios entrem no radar de fiscalização mais preciso, que combina o cruzamento de uma série de escriturações e declarações, cujo ponto de convergência é o Sped, trazendo consigo uma gama de riscos fiscais.

De fato, o Sped com suas bases de dados analíticas, é sinônimo de cruzamentos sofisticados em supercomputadores que revelarão os segredos mais bem guardados dos contribuintes, além de erros nos processos internos tributários em situações que até mesmo os experts não sabem explicar completamente.

Paradoxalmente a esta fuga, o Sped é propagado entre os seus defensores como um grande avanço nas relações entre o fisco e os contribuintes e até parece que os empreendedores, das empresas obrigadas à escrituração, não têm mais o que fazer na vida a não ser ter que se preocupar com os tributos, com as normas que mudam conforme o humor dos governantes e as interpretações imprevisíveis do fisco, além das intermináveis novidades do Sped, que se transformou em um fardo cada dia mais questionado. O eSocial será diferente? Não creio.

Porém, o que seria necessário para o que a escrituração pública digital no Brasil, como um todo, se transformasse em algo realmente interessante para os contribuintes? Imagino que o empresário só se interessaria pelo Sped se houvesse um fator econômico preponderante na relação com o fisco, e não vejo outro senão usar a escrituração digital como instrumento para reduzir a carga tributária.

É fato que, quanto mais transparente for a relação dos contribuintes com o fisco, menor é a expectativa de sonegação e conseqüentemente maior será a justiça fiscal. Neste ponto, o Sped e o eSocial seriam muito mais atraentes se fossem usados como meios de se contemplar redução da carga tributária, pela via da apuração; os contribuintes que estiverem em um certo grau de conformidade, por uma metodologia prevista em lei, onde o próprio fisco faria uma análise do histórico das escriturações entregues e processadas, e retornaria mensalmente através dos PVAs ou da baixa via eSocial, o resultado da conformidade e as reduções aplicáveis.

Na prática, o contribuinte receberia as reduções de carga tributária conforme o nível de transparência e cumprimento de normas diante do fisco. Um exemplo seria a diminuição gradual da contribuição previdenciária patronal, onde empregadores que estiverem sobre determinado grau de conformidade, envolvendo também o cumprimento de normas de segurança e saúde do trabalho, assim como a ausência de práticas ilícitas (admissão retroativa, p.e.), entrega de arquivos no prazo, entre outros, o credenciaria a reduções de tributos patronais com controle do próprio eSocial. Saliento que parte dessa metodologia, baseada no histórico de fatores de risco, já ocorre com o cálculo do Fator Acidentário de Prevenção (FAP), que pode majorar ou reduzir a alíquota dos Riscos Ambientais do Trabalho (RAT), ajustado pela multiplicação RAT x FAP. O FAP tem como um dos seus componentes, o histórico de acidentes de trabalho, rotatividade e até mesmo a contestação por parte do empregador que provar estar cumprindo normas de segurança.

Em suma, o mérito passaria a ser o da conformidade.

Contudo, esta proposição, que pode ser vista como radical demais para os padrões ultraconservadores dos legisladores e dos burocratas do Sped, só seria realmente justa se fosse aplicada em conjunto com uma simplificação dos atuais modelos de escrituração, pois do jeito que o Sped e o eSocial se encontram, só entrariam em condições de conformidade empresas que atualmente dispõem de serviços especializados em tributação e compliance, que são caríssimos e impossíveis de serem adotados em grande escala.

Reforma Tributária

Resolveria o problema do manicômio em que vivemos? De jeito nenhum. Seria apenas para uma transição visando estimular o setor produtivo com renuncias fiscais mais inteligentes, baseadas em dados técnicos de cada contribuinte e não simplesmente em achismos políticos, normalmente manifestados em “canetadas” de última hora que geram medidas provisórias que só aumentam o entulho regulatório e retardam a solução definitiva: Uma reforma tributária que seja capaz de destravar a economia. Utopia? Não quero crer nisso.

No início da década de 1990, havia uma outra “utopia” que dominava o pensamento dos brasileiros: Era a luta pelo controle da inflação. Tentou-se de tudo o que era obsoleto, entre os quais estavam os ridículos congelamentos de preços, mas no final, foi uma equipe econômica com espírito inovador que desenvolveu um modelo eficiente de combate ao dragão inflacionário, com uma heterodoxa forma de hiperindexação econômica pela Unidade Referencial de Valor (URV), seguida de desindexação sumária (com o advento da moeda Real), o que ajudou a desintoxicar a economia dos vícios inflacionários, ao mesmo tempo em que se partiu para um rigoroso controle de gastos públicos (foi o famoso e mal falado ajuste fiscal do início da era FHC) que acabou sendo o embrião da Lei de Responsabilidade Fiscal (LFR), tudo combinado com um controle monetário mais consistente. Era a aplicação inicial de um tripé que está atualmente esquecido pelo atual governo: meta de inflação, superávit fiscal e câmbio flutuante.

No final, a “utopia” se rendeu, o país venceu a inflação descontrolada e hoje, o grande entrave para a economia brasileira é a carga tributária elevada que emperra o crescimento econômico e se porta como uma barreira quase que intransponível porque os estados e a própria União estão acomodados com os recordes de arrecadação e não demonstram qualquer interesse para fazer o custo da máquina pública diminuir combatendo o principal canal de sangria do erário: A corrupção. Tampouco nossa cultura estatal demonstra alguma vontade de racionalizar os gastos públicos combatendo antigos vícios da classe política.

Todavia, não quero ainda acreditar que a reforma tributária seja apenas uma utopia. Muitas vezes criamos falsas utopias apenas por comodismo ou por necessidades patológicas; enquanto cada um olhar apenas para o seu próprio umbigo, o Brasil será sempre o “país do futuro”.

Então pergunto: Quem ousará fechar o nosso manicômio tributário?

Tenho a perspectiva de que um dia a sociedade brasileira amadureça a ponto de promover uma ampla reforma dos políticos, que estabeleça uma profunda reforma política, que finalmente faça ser possível o caminho da reforma tributária, fazendo com que não se precise mais chamar de Simples um sistema tributário que é assim denominado em nosso tempo porque a dura realidade que convivemos é que tirando a Lei 123/2006 e suas revisões, o que sobra é mesmo muito complicado.

Por Leonardo Amorim

Fonte: LLCONSULT

Comentários

Postar um comentário

Compartilhando idéias e experiências sobre o cenário tributário brasileiro, com ênfase em Gestão Tributária; Tecnologia Fiscal; Contabilidade Digital; SPED e Gestão do Risco Fiscal. Autores: Edgar Madruga e Fabio Rodrigues.